С 1 июля 2019 года вступило в силу распоряжение по обязательной маркировке обуви, которое затронуло как отечественную, так и импортную продукцию.

С этого момента и до 1 апреля 2020 года вся обувная продукция, находящаяся в обороте на территории РФ, должна пройти обязательную маркировку.

На сегодняшний день, ЦРПТ принял решение выдавать индивидуальные коды маркировки товара для остатков обувных товаров бесплатно.

Каждый участник оборота из сегмента ритейл может заказать их до 1 марта 2020 года, после этой даты оборот немаркированной обувной продукции будет запрещен. Это решение позволит, особенно малому бизнесу, промаркировать обувные остатки в полном объеме и в установленный нормативными документами сроки.

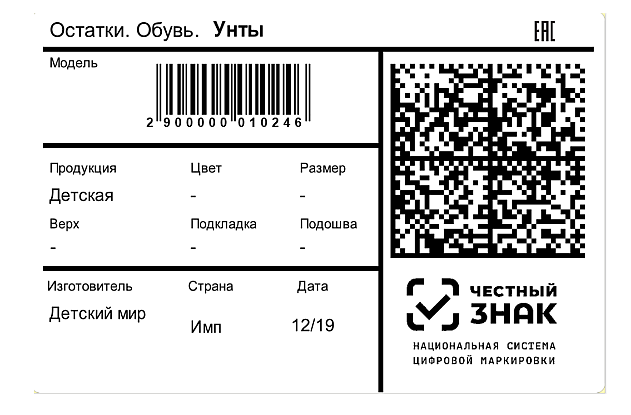

Маркировка обувных остатков предполагает нанесения средства идентификации на каждую пару обуви — кода DataMatrix.

При этом ИТ-решения, которые предлагаются для маркировки остатков для малого бизнеса, избыточны по цене и не оптимальны в плане реализации (например, предлагают использовать термо-принтер с ограниченным временем жизни этикетки – менее 1 года, а время жизни маркировки обувной продукции: 2 года при упрощённой схеме введения в оборот; бессрочно при полном описании товара). По факту, участнику оборота необходимо только распечатать этикетку с DataMatrix и подать в систему мониторинга сведения о вводе товаров в оборот.

Компания СКАН СИТИ создала самое простое на рынке решение по маркировке обуви для малого бизнесана основе принтера TSC TE200DM, которое включает в себя: принтер TSC, программный продукт, варианты шаблонов этикеток для маркировки остатков обуви, методическое пособие по настройке.

Схема работы для маркировки остатков очень проста: провести инвентаризацию обувной продукции в магазине и составить опись, запросить индивидуальные коды маркировки в Личном кабинете Честного знака, напечатать этикетки на остатки обувной продукции.

Опись обувной продукции в магазине:

Запрос кодов маркировки в личном кабинете системы "Честный знак":

Печать этикетки с индивидуальным кодом маркировки: