ПИСЬМО Минфина РФ от 19.04.2018 № 03-01-15/26522

Вопрос: О применении ККТ и выдаче кассового чека (БСО) при осуществлении ИП расчетов в сети Интернет.

ПИСЬМО Минфина РФ от 19.04.2018 № 03-01-15/26522

Вопрос: О применении ККТ и выдаче кассового чека (БСО) при осуществлении ИП расчетов в сети Интернет.

Компания АТОЛ запускает работу автономной кассы АТОЛ 90Ф в режиме фискального регистратора.

Предлагаем вам пошаговую инструкцию для начала работы АТОЛ 90Ф в режиме фискального регистратора:

На указанный адрес электронной почты будет отправлен код защиты.

Генерация кода защиты является бесплатной.

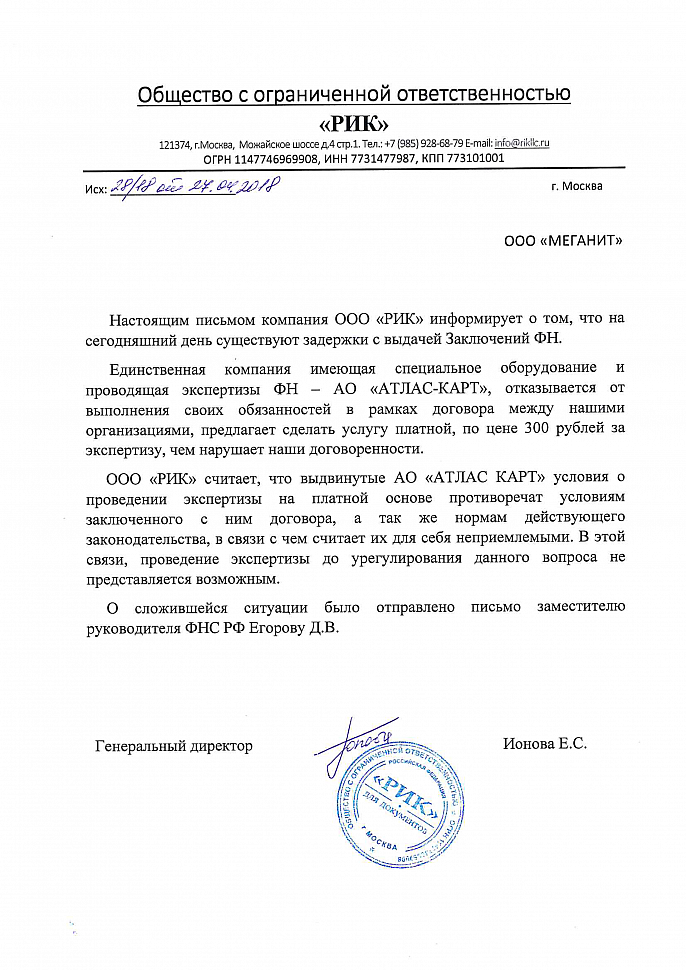

РИК приостановил проведение экспертизы ФН.

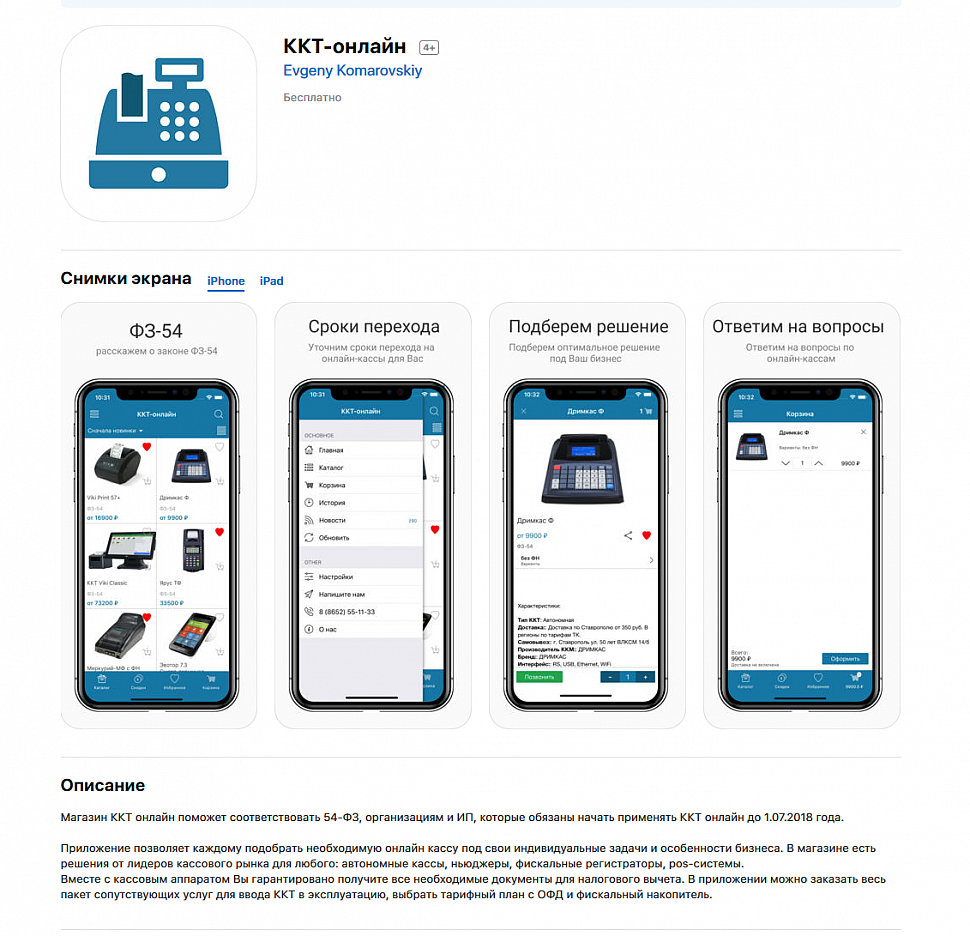

Мы рады объявить об официальном выходе мобильного приложения ТехноСервис. Теперь вы сможете совершать покупки с вашего смартфона или планшета.

Наше приложение поможет соответствовать 54-ФЗ, организациям и ИП, которые обязаны начать применять ККТ онлайн до 1.07.2018 года.

Приложение позволяет каждому подобрать необходимую онлайн кассу под свои индивидуальные задачи и особенности бизнеса. В магазине есть решения от лидеров кассового рынка для любого: автономные кассы, ньюджеры, фискальные регистраторы, pos-системы.

Вместе с кассовым аппаратом Вы гарантировано получите все необходимые документы для налогового вычета. В приложении можно заказать весь пакет сопутствующих услуг для ввода ККТ в эксплуатацию, выбрать тарифный план с ОФД и фискальный накопитель.

Мобильное приложение:

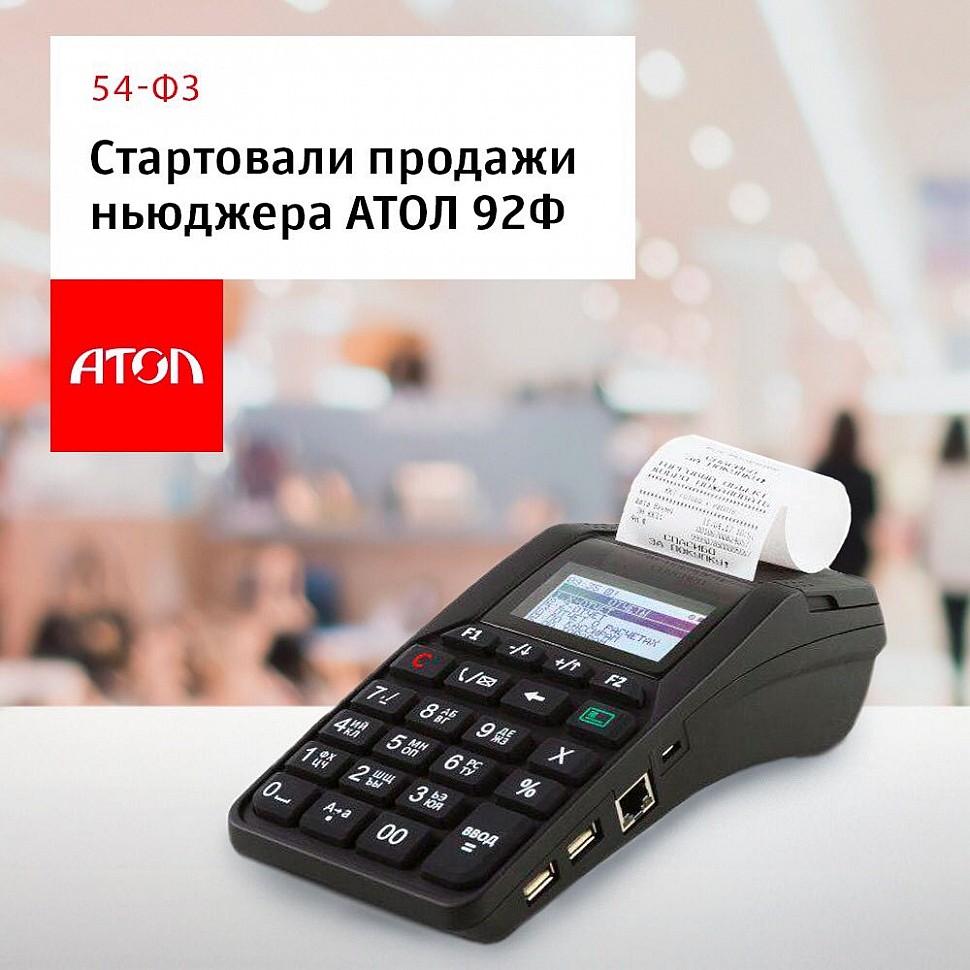

Стартовали массовые продажи ньюджера АТОЛ 92Ф.

Напомним: это бюджетная онлайн-касса нового класса. Она была создана для малых предприятий торговли и сферы услуг, обрабатывающих до 100 чеков в день. Розничная цена АТОЛ 92Ф: — с фискальным накопителем на 15 месяцев – 14 900 руб., — с накопителем на 36 месяцев – 17 900 руб.

Отметим: индивидуальные предприниматели на ЕНВД или Патенте, подключившие ньюджер, могут рассчитывать на налоговый вычет до 18 000 руб. Он полагается таким ИП за покупку онлайн-кассы. Главное — зарегистрировать кассу в ФНС до 01.07.2018 г. (или 01.07.2019, если у предпринимателя нет наемных сотрудников в штате).

Подробнее о ньюджере АТОЛ 92Ф: https://ts21.ru/product/atol-92f/

Для ИП на ЕНВД, у нас есть хорошая новость! С 16 апреля снижены цены на кассовые аппараты онлайн смарт-терминалы Эвотор 7.2, созданные специально для предприятий малого бизнеса, которые включают в себя все инновационные решения и актуальные требования законодательства, в том числе и соответствие ФЗ-54 об онлайн-кассе и передаче данных в ОФД.

| Эвотор 7.2 Смарт-терминал |

18 490 руб. | от 11 990 руб. |

| Эвотор 7.2 Стандарт | 19 990 руб. | от 13 490 руб. |

| Эвотор 7.2 Стандарт Плюс | 24 990 руб. | от 18 490 руб. |

| Эвотор 7.2 Алко | 30 490 руб. | от 23 990 руб. |

В комплект поставки в зависимости от вида терминалов входят:

Стандарт – в комплект поставки включены смарт-терминал и 1D-сканер штрих-кодов для комфортной работы с товаром и скидочными картами;

Стандарт Плюс – комплект для компаний, торгующих в розницу пивом. В набор включен смарт-терминал и 2D-сканер;

Алко – в комплект поставки включены смарт-терминала, 2D-сканер и модуль УТМ для ЕГАИС.

ОФД на 3 года в подарок!

Только до конца АПРЕЛЯ 2018 года!

При заказе Атол 90Ф с ФН 36 мес * в интернет-магазине ТехноСервис, Вы получаете в подарок пакет на на обслуживание 1-го кассового аппарата в ОФД на 3 года.

Просто добавьте товар в корзину.

* Предложение ограничено

Минфин России разъяснил, как индивидуальные предприниматели на патенте могут вернуть часть уплаченного налога за счет расходов на онлайн кассу (письмо от 13.03.2018 № 03-11-09/15275).

Налоговый вычет до 18 тысяч рублей можно получить не только за покупку кассового аппарата, но и за расходы на программное обеспечение и услуги по установке ККТ.

Чтобы получить вычет индивидуальный предприниматель представляет в налоговый орган уведомление об уменьшении суммы платежа по патенту, причем он вправе подать его одновременно с заявлением на получение нового патента.

Уведомление заполняется в свободной форме, но необходимо указать следующие реквизиты: ФИО и ИНН налогоплательщика, номер и дата патента, по которому уменьшается сумма налога, сроки уплаты уменьшаемых платежей, суммы уменьшения, модель и заводской номер купленной кассы, сумма расходов на покупку.

| Метод печати | прямая термопечать |

| Скорость печати, мм/сек | 75 |

| Область печати, мм (точек) | 48 (384) |

| Количество символов в строке (при печати стандартным шрифтом), шт | 16 / 32 / 38 |

| Тип бумаги | термобумага |

| Ширина ленты, мм | 57,5±0,5 |

| Толщина ленты, мкм | 60-120 |

| Наружный диаметр рулона, мм | 60 (не более) |

| Наличие отрезчика | нет |

ФНС изменит форму заявления о регистрации ККТ

Поправки дополняют форму заявления о регистрации (перерегистрации) ККТ новым разделом 4 «Сведения о сформированных фискальных документах». В него будут вноситься сведения из отчета о регистрации или об изменении параметров регистрации, а также сведения из отчета о закрытии фискального накопителя.

Поправки также предполагается внести в форму заявления о снятии ККТ с регистрационного учета. Заявление будет дополнено новым разделом «Сведения из отчета о закрытии фискального накопителя».