- этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также - этиловый спирт);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов, за исключением алкогольной продукции;

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5 процента, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин. В целях главы 22 Налогового кодекса Российской Федерации

прямогонным бензином признаются бензиновые фракции, за исключением

автомобильного бензина, авиационного керосина, акрилатов, полученные в

результате:

- перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа;

- переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

- плотность не менее 650 кг/м3 и не более 749 кг/м3 при температуре 15 или 20 градусов Цельсия;

- значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (давление 760 миллиметров ртутного столба), не превышает 215 градусов Цельсия.

- фракция, полученная в результате алкилирования (олигомеризации) углеводородных газов;

- фракция, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

- фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов, карбоновых кислот;

- фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

- фракция, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

- фракция, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

- фракция, массовая доля альфаметилстирола в которой не менее 95 процентов.

- средние дистилляты. В целях главы 22 Налогового кодекса Российской Федерации

средними дистиллятами признаются смеси углеводородов в жидком состоянии

(при температуре 20 градусов Цельсия и атмосферном давлении 760

миллиметров ртутного столба), полученные в результате первичной и (или)

вторичной переработки нефти, газового конденсата, попутного нефтяного

газа, горючих сланцев, за исключением прямогонного бензина,

автомобильного бензина, дизельного топлива, бензола, параксилола,

ортоксилола, авиационного керосина, конденсата газового стабильного,

одновременно соответствующие следующим физико-химическим

характеристикам:

- плотность не менее 750 кг/м3 и не более 930 кг/м3 при температуре 20 градусов Цельсия;

- значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (при атмосферном давлении 760 миллиметров ртутного столба), находится в диапазоне не ниже 215 градусов Цельсия и не выше 360 градусов Цельсия.

-

бензол, параксилол, ортоксилол.

В целях главы 22 Налогового кодекса Российской Федерации бензолом признается жидкость с содержанием (по массе) соответствующего простейшего ароматического углеводорода 99 процентов.

В целях главы 22 Налогового кодекса Российской Федерации параксилолом или ортоксилолом признается жидкость с содержанием (по массе) соответствующего изомера ксилола (диметилбензола) 95 процентов. - авиационный керосин.

В целях главы 22 Налогового кодекса Российской Федерации авиационным керосином признаются жидкие топлива, используемые в авиационных двигателях, соответствующие требованиям законодательства Российской Федерации о техническом регулировании и (или) международных договоров Российской Федерации, а также смеси таких топлив. - природный газ (в случаях, предусмотренных международными договорами Российской Федерации).

- электронные системы доставки никотина. В целях главы 22 Налогового кодекса Российской Федерации электронными системами доставки никотина признаются одноразовые электронные устройства, продуцирующие аэрозоль, пар или дым путем нагревания жидкости в целях вдыхания пользователем (за исключением медицинских изделий, зарегистрированных в порядке, установленном законодательством Российской Федерации).

- жидкости для электронных систем доставки никотина. В целях главы 22 Налогового кодекса Российской Федерации жидкостью для электронных систем доставки никотина признается любая жидкость с содержанием жидкого никотина в объеме от 0,1 мг/мл, предназначенная для использования в электронных системах доставки никотина.

- табак (табачные изделия), предназначенный для потребления путем нагревания.

В целях главы 22 Налогового кодекса Российской Федерации не рассматриваются как подакцизные товары следующие товары:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 процентов включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно, разлитая в емкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

- виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло.

Полный перечень подакцизных товаров

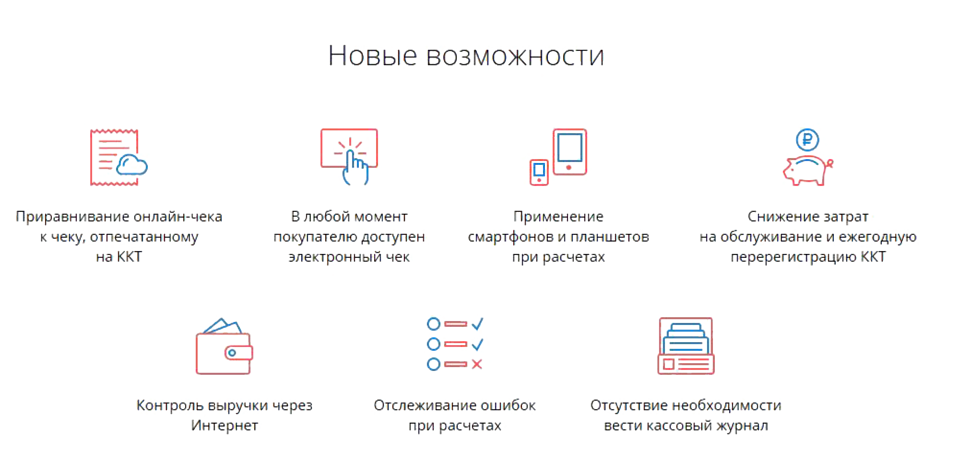

Опубликованы правила выдачи и учета документов при расчетах без ККТ

Правительство РФ своим постановлением от 15.03.2017 № 296 утвердило Правила выдачи и учета документов, подтверждающих факт осуществления расчетов без применения ККТ в отдаленных или труднодоступных местностях.

Напомним, по действующим нормам пункта 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом власти субъекта РФ, вправе не применять кассы.

При этом по требованию покупателя ему выдается документ, подтверждающий факт осуществления расчета и содержащий установленный законом перечень реквизитов.

В этой связи, утвержденные правительством правила предусматривают, что при расчете наличными или с использованием электронного средства платежа без кассы уполномоченное лицо организации (индивидуальный предприниматель):

- заполняет документ;

- собственноручно подписывает документ;

- выдает документ покупателю (клиенту).

Документ может быть выполнен на бумажном носителе рукописным и (или) иным способом (типографским, с использованием персонального компьютера и др.).

Учет таких документов ведется в журнале учета по их порядковому номеру и дате расчета. Листы журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (ИП), а также заверены печатью при ее наличии.

Журнал учета ведется руководителем организации (ИП) или уполномоченным им лицом.

Запись в журнале осуществляется по каждому расчету. При этом если в течение дня расчеты не проводились, запись в журнал не вносится.

ТехноСервис получил статус Сервис-Партнер Штрих-М

Компания ООО "ТехноСервис" получила сертификат Сервис-Партнера Штрих-М, который подтверждает право осуществлять ввод в эксплуатацию, модернизацию, гарантийный ремонт и иные виды работ с контрольно-кассовой техникой производства "ШТРИХ-М".

Напоминаем клиентам, что только проводя работы по модернизации и вводу в эксплуатацию у официальных партнеров производителей ККТ онлайн, Вы соблюдаете условия гарантии на технику.

Договор с ОФД заключается в электронном виде в момент регистрации в сервисе

Договор с ОФД заключается в электронном виде в момент регистрации в сервисе «Такском-Касса» и является договором оферты, который не подразумевает заключение договора в бумажном виде в обязательном порядке.

Текст договора Вы можете посмотреть у нас на сайте http://taxcom.ru/about/documents/ofd_docs/ .

Клиенты при подключении получают уведомление о заключении договора на обработку фискальных данных.

Клиенты могут получить это уведомление на бумажном носителе с печатью и подписями в офисах. Рекомендую офис у м. Нагатинская, ул. Нагатинская, д. 1.

Продавцам алкоголя: какой Эвотор выбрать

Продавцам алкоголя: какой Эвотор выбрать

Поправки в 54-ФЗ и 171-ФЗ требуют, чтобы к 31 марта владельцы баров, палаток и пивных магазинов установили онлайн-кассы. Эвотор предлагает три комплекта касс для разных случаев.

Если вы давно торгуете алкоголем, то уже работаете с ЕГАИС. Это значит, у вас есть универсальный транспортный модуль (УТМ): или он установлен на компьютере, или с помощью HUB-19. В таком случае вам подойдет комплект «Стандарт+» — там есть фискальный накопитель для связи с ФНС и 2D-сканер, чтобы считывать акцизные марки, но нет УТМ. Стоимость комплекта — 35 500 руб.

Если продаете только пиво, выбирайте «Стандарт ФН» — в нем фискальный накопитель и сканер штрихкодов, но нет 2D-сканера для акцизных марок. УТМ тоже нет. Стоимость — 30 000 руб.

Если вы раньше не работали с ЕГАИС, у вас есть выбор: установить УТМ отдельно или выбрать комплект со встроенным модулем — «Алко». В нем есть всё: УТМ, смарт-терминал, фискальный накопитель, 2D-сканер. Стоимость — 43 500 руб.

Комплект для подключения к ЕГАИС ФСРАР (Росалкогольрегулирование)

Теперь Вы можете получить Комплект для подключения к ЕГАИС ФСРАР (Росалкогольрегулирование) - в ООО "ТехноСервис" за 3800 руб.

В состав комплекта входит:

- Защищенный носитель-токен JaCarta SE PKI/ГОСТ.

- Квалифицированная электронная подпись.

Сертификат для ЕГАИС для ИП Сертификат для ЕГАИС для ЮЛ

Пользователи Личных кабинетов ИП получили новый способ доступа к сервису

Авторизоваться в сервисе «Личный кабинет налогоплательщика индивидуального предпринимателя» теперь можно с помощью устройств JaCarta ГОСТ. Это персональное средство, на котором записывается сертификат квалифицированной электронной подписи с встроенными средствами криптозащиты. Устройства JaCarta ГОСТ используются для подписания документов и их шифрования при отправке в систему ЕГАИС, а также другие информационные системы.

До сих пор индивидуальные предприниматели использовали JaCarta ГОСТ для работы с системой ЕГАИС, но не имели возможности применять ее для электронного документооборота с налоговым органом.

Так как усиленная квалифицированная электронная подпись теперь может быть записана на устройстве JaCarta, это позволяет бизнесу сократить свои издержки за счет использования устройств, приобретенных ранее для работы с другими информационными системами. Кроме того, пользователи, авторизованные в Личном кабинете с помощью устройств JaCarta, получают те же возможности, что и при авторизации с сертификатом ключа усиленной квалифицированной электронной подписи. Налогоплательщики смогут подписывать и направлять в налоговые органы заявления по регистрации, перерегистрации и снятии с регистрационного учета контрольно-кассовой техники и других документов.

В настоящее время число пользователей сервиса «Личный кабинет налогоплательщика индивидуального предпринимателя»» составляет более 537 тысяч. С помощью JaCarta ГОСТ в Личном кабинете уже авторизовалось 152 предпринимателя, которые направили в налоговые органы более 285 документов. Расширение возможности авторизации позволит значительно увеличить аудиторию «личного кабинета».

В Думе заявили об обогатившихся на законе о новых кассах «деятелях»

Из-за пробелов в законе

о новой кассовой технике бизнес вынужден покупать ее вдесятеро дороже

себестоимости. На этом обогащаются «определенные деятели», заявили в

Госдуме, пообещав обратиться в Генпрокуратуру и ФАС

Бизнесу

приходится покупать использующийся в кассовой технике фискальный

накопитель вдесятеро дороже себестоимости, заявил на совещании в Госдуме

депутат Андрей Луговой. По словам парламентария, 8-й центр ФСБ

сертифицировал единственный образец фискального накопителя для новых

касс, и «определенные деятели» обогащаются, пользуясь пробелом в законе о

переходе бизнеса на новую кассовую технику.

РАЗЛИЧИЯ УСТРОЙСТВ МОДЕРНИЗАЦИИ "ШТРИХ-М"

Уважаемые пользователи ККТ ШТРИХ-М!

В целях разъяснения информируем Вас, что Компания ШТРИХ-М для модернизации ККТ своего производства реализует два разных устройства модернизации: УМ (чёрного цвета) и УМ-Light (жёлтого цвета).

|

Наименование |

УМ |

УМ-Light |

|

Назначение |

Модернизации линейки фискальных регистраторовпроизводства «Штрих-М» |

Модернизации автономных ККМ«Элвес-МК» и «Элвес-Микро-К» |

|

Цвет корпуса |

черный |

желтый |

|

Розничная стоимость комплекта модернизации и активации |

6000 руб. |

5300 руб. |

Хотим особо обратить внимание, что устройства модернизации, не взаимозаменяемые, то есть посредством устройства модернизации «УМ» нельзя модернизировать автономные кассы, а посредством устройства модернизации УМ-Light нельзя модернизировать фискальные регистраторы. Устройства модернизации отличаются цветом: УМ всегда чёрного цвета, а УМ-Light всегда жёлтого цвета.

Просим Вас обращать внимание на данные особенности устройств модернизации при приобретении.

Куда исчез Z-отчет?

Куда исчез Z-отчет? В соответствии с новым порядком применения ККТ утверждены виды фискальных документов, среди которых привычный для всех Z-отчет превратился в отчет о закрытии смены.

Но обратите внимание: есть некоторые изменения! Теперь в соответствии с нормативными документами отчет о закрытии смены содержит информацию о количестве непереданных чеков, а также о времени и дате первого чека, который не удалось передать. В то же время в нем совсем нет информации о сменных итогах, которая указывалась в ныне отмененном Z-отчете.

Такие правила диктуют действующие форматы фискальных данных 1.0, по которым работают все онлайн ККТ. Ожидается переход на новые форматы — ФФД 1.1; тогда в отчете о закрытии смены появится информация о сменных итогах.